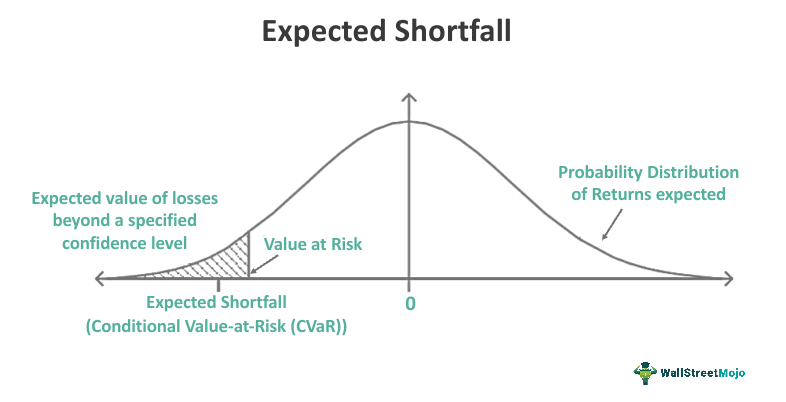

FRM Part 1을 인강을 들으면서... 'Value at Risk(VaR)', 'Expected Shortfall(ES)' 이 두개에 대해서 배웠었다.하지만, ES에 대해서 증명은 해주지 않으셨었다.그래서... 직접 해보고자 해서 전에 증명을 해뒀었다. 그래서 나도 되짚어 보면서, 게시글을 만들어보고자 한다.1. 일단 VaR에 대해서 조금 알아보도록 하자.VaR이란? 특정 기간동안 일정 수준의 신뢰구간에서 예상되는 최대 손실 금액수식으로 표현해보자. $$ \text{VaR} = \text{inf}\{ x; F_\text{x}(x) \leq \alpha \% \} $$ $\alpha = 1-x$$\alpha$ : Significance Level$x$ : Confidence Level$F_ \text..