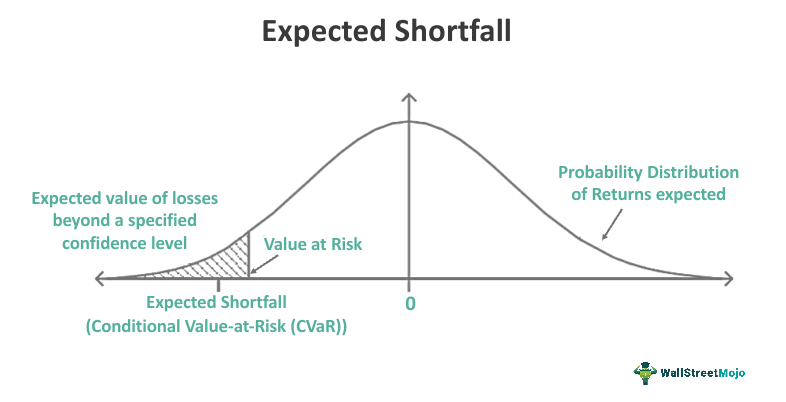

이 부분도 증명을 강사님이 안해주셔서 직접 해볼까 한다.2024 Schweser 기준으로 Reading 65 Liquidity and Leverage 에 해당하는 단원의 module 65.3: Funding and Transactions, Liquidity Risk, and Transactions Cost에 있는 부분이다.Adjusting VaR for Position Liquidty이게 무슨 말일까.금융기관에서 들고 있는 어떤 자산에 대해서 Value at Risk(이하 VaR)를 계산해야 할 필요성을 느낄 때 추가적으로 고려해야 하는 상황이 있다.이는 위험을 느껴서 liquidate(청산)을 하는 경우이다.즉, 여러번 나누어서 청산을 하는 과정을 VaR에 반영하지 않는다면, 그 VaR은 위험을 과대평..